Belasting box 3 2025: uitleg en ontwikkelingen in 2026

In box 3 wordt er belasting gerekend over je spaargeld en beleggingen, ofwel het inkomen uit je vermogen. De komende jaren gaan de berekening en tarieven in belasting box 3 veranderen. In dit artikel leggen we je duidelijk uit hoe deze veranderingen eruit komen te zien en geven we antwoorden op de volgende vragen: Hoe werkt de belasting box 3 berekening? Hoeveel belasting betaal je over je vermogen in box 3? En wanneer krijg je vrijstelling of compensatie?

Wat is belasting box 3?

In box 3 betaal je belasting over het inkomen uit je vermogen. De belastingdienst gaat ervan uit dat je over je vermogen extra inkomsten ontvangt, bijvoorbeeld rente op je spaargeld of rendement uit beleggingen. Over die extra inkomsten betaal je mogelijk belasting in box 3.

Welke bezittingen vallen onder box 3?

Niet al je eigendommen tellen mee voor de belasting in box 3. De Belastingdienst kijkt alleen naar je privévermogen. Dat betekent dat je zakelijke vermogen, zoals het geld op je zakelijke rekening, hier buiten valt.

Voorbeelden van bezittingen die wel meetellen in box 3 zijn:

- Spaargeld op je privé spaar- en betaalrekeningen

- Beleggingen, obligaties en cryptovaluta

- Een tweede woning of vakantiehuis

Bekijk de lijst met alle bezittingen die in box 3 vallen.

Belangrijk: Heb je schulden? Dan mag je die voor een deel aftrekken van je vermogen. Behalve de hypotheekschuld van je eigen woning. De totale schuld boven het drempelbedrag mag je aftrekken.

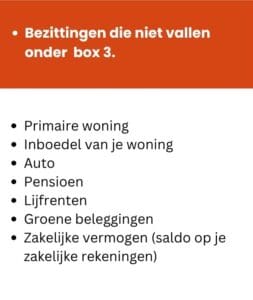

Welke bezittingen vallen niet onder box 3?

Er zijn een aantal bezittingen die niet vallen onder belasting box 3.

Deze bezittingen vallen dus niet onder box 3 en zijn vrijgesteld. Waarschijnlijk komen ze wel voor in een andere belastingbox.

Wat is het heffingsvrij vermogen in box 3?

Niet over je hele vermogen hoef je belasting te betalen. Een deel is vrijgesteld, dat heet het heffingsvrije vermogen. Het vermogen waarover je geen belasting hoeft te betalen is in 2025 € 57.684. Of € 115.368 als je een fiscaal partner hebt. In 2026 daalt het belastingvrije vermogen naar € 51.396 en € 102.792 voor fiscale partners. Komt je vermogen boven deze grens uit, dan betaal je over het deel dat boven deze grens zit belasting in box 3.

Wat zijn de tarieven en rendementen in box 3?

In 2025 bedraagt het belastingtarief in box 3: 36%, en dit percentage blijft de komende jaren ongewijzigd. Je betaalt dit tarief niet over je volledige vermogen boven het heffingsvrije deel, maar over het fictieve rendement dat de Belastingdienst veronderstelt dat je met je vermogen hebt behaald.

Voor 2025 zijn de fictieve rendementspercentages voorlopig vastgesteld op:

Dat betekent dat de Belastingdienst uitgaat van een gemiddeld rendement van 1,44% op je spaargeld, ook als je in werkelijkheid minder (of meer) hebt ontvangen.

Is je werkelijke rendement lager dan het fictieve rendement? Dan kun je compensatie aanvragen.

Wat zijn de ontwikkelingen voor box 3 in 2026?

In 2026 daalt het heffingsvrije vermogen (2025: €57.684 naar 2026: €51.396), terwijl het verwachte rendement op beleggingen stijgt van 5,88% (2025) naar 7,78% (2026). Dat betekent dat beleggers in 2026 waarschijnlijk meer belasting in box 3 gaan betalen. Vooral voor mensen met een groter belegd vermogen zal dit merkbaar zijn.

Hoe bereken je jouw belasting in box 3?

De berekening voor box 3 in 2025 ziet er als volgt uit:

- Tel al je bezittingen binnen box 3 bij elkaar op (zoals spaargeld en beleggingen).

- Trek eventuele schulden boven de drempel af (€ 3.800 of € 7.600 met fiscale partner).

- Trek het heffingsvrije vermogen af (€ 57.684 per persoon).

- Bereken het fictieve rendement per categorie met de percentages van 2025.

- Over dit berekende rendement betaal je 36% belasting.

Een simpel voorbeeld:

Stel, je hebt € 100.000 spaargeld en geen fiscale partner. Dan betaal je belasting over € 42.316 (het deel boven de vrijstelling van € 57.684). Over dat bedrag rekent de Belastingdienst 1,44% fictief rendement en vervolgens 36% belasting. Dat komt neer op ongeveer € 219 belasting.

Bekijk hier voor meer rekenvoorbeelden.

Wat zijn de toekomstplannen voor belasting box 3?

Vanaf 2028 komt er een nieuw box 3 stelsel: de Wet werkelijk rendement box 3. Dan wordt niet langer uitgegaan van een fictief rendement, maar van het daadwerkelijke rendement dat je hebt behaald op je spaargeld, beleggingen en andere vermogensbestanddelen.De Belastingdienst zal daarover belasting heffen.

Samengevat

- In 2025 blijft het belastingtarief in box 3 36%.

- Het heffingsvrije vermogen bedraagt € 57.684 per persoon.

- De Belastingdienst rekent met een fictief rendement op spaargeld, beleggingen en schulden.

- In 2026 stijgt het rendement op beleggingen, waardoor de belastingdruk toeneemt.

Vanaf 2028 wordt het werkelijke rendement belast, wat het systeem eerlijker moet maken.

Meer uit Belastingzaken

- Welke aftrekposten voor de belasting zijn er?

- Wat is het verschil tussen inkomstenbelasting en omzetbelasting?

- Wat is het verschil tussen inclusief en exclusief btw?

- Wat is aangifte doen voor de inkomstenbelasting?

- Wat houdt de eindejaarsafrekening in?

- Wanneer is belastingaangifte doen verplicht?

- Wanneer inclusief of exclusief btw prijzen hanteren?

- Veelgemaakte fouten bij de btw-aangifte

- Prinsjesdag, het belastingplan en impact op ondernemers

- MKB Winstvrijstelling: Wat je moet weten in 2026

- Hoe werkt de investeringsaftrek voor ondernemers?

- Hoe werkt belastingaangifte voor inkomen uit het buitenland?

- Hoe gebruik ik als ondernemer de werkkostenregeling?

- Hoe doe je btw-aangifte?

- Bijdrage Zvw en Premie volksverzekeringen als ondernemer betalen

- Belastingvoordeel met de energie-investeringsaftrek (EIA)

- Belasting over spaargeld 2025: alles wat je moet weten

- Belasting box 3 2025: uitleg en ontwikkelingen in 2026

- Aftrekposten zzp 2026/2025: alles op een rij